2016年1-10月我国石油和化工行业运行分析 石油制品制造业稳中趋缓

2016年1-10月,我国石油和化工行业在复杂的国内外经济环境下,总体呈现平稳运行态势。作为行业重要组成部分的石油制品制造业,其运行轨迹深刻反映了市场供需变化、价格波动以及产业结构调整的多重影响。

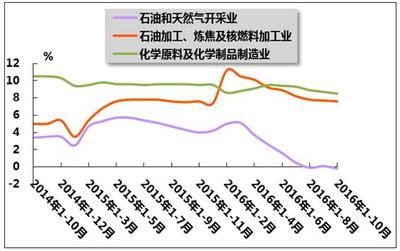

一、 行业运行基本情况

生产方面,原油加工量保持增长。受国内成品油需求、部分化工原料需求以及出口订单的拉动,1-10月全国原油加工量累计达到4.5亿吨左右,同比增长约3.0%。汽油、煤油等轻质油品产量增长较快,而柴油产量受工业和物流领域需求相对疲软影响,增速有所放缓。整体看,炼油装置开工率维持在相对合理的水平。

效益方面,行业盈利状况显著改善。这主要得益于国际原油价格在2016年经历低位回升,但整体仍处于相对低位,使得炼油环节的成本压力缓解,炼油毛利空间较2015年同期有明显扩大。国家推进的成品油价格形成机制,在一定程度上稳定了市场预期。1-10月,石油加工业(石油制品制造)实现利润总额同比大幅增长,成为拉动全行业利润回升的关键力量。

价格方面,呈现触底回升态势。受原油价格传导和国内市场供需关系调整影响,主要石油制品如汽油、柴油、石脑油等价格在年内走出低谷,震荡上行。但市场总体供大于求的格局尚未根本改变,价格上行空间受到制约。

二、 主要特点与挑战

- 结构性矛盾依然突出:产能过剩,特别是传统炼油能力的结构性过剩问题持续存在。高端化工材料、特种油品等领域仍需依赖进口,产业结构优化升级压力较大。

- 市场需求分化明显:随着汽车保有量增长和消费升级,汽油及航空煤油需求旺盛;而受经济增速换挡、产业结构调整及新能源替代等影响,柴油消费进入平台期,增长乏力。

- 安全环保约束持续增强:国家对于安全生产和环境保护的标准日益严格,迫使企业加大在安全、环保技术改造方面的投入,运营成本有所上升。

- 国际市场竞争加剧:全球炼油能力持续增长,特别是亚太地区竞争白热化,我国成品油出口压力加大,出口成为平衡国内供需的重要渠道。

三、 发展趋势与展望

展望2016年最后两个月及石油制品制造业预计将延续“稳中趋缓、分化运行”的态势。一方面,国际原油市场的波动仍是影响行业成本与效益的最不确定因素;另一方面,国内深化供给侧结构性改革,要求行业加快淘汰落后产能、提升炼化一体化水平和产品附加值。

行业运行将更注重质量与效益,向绿色、低碳、高端化方向转型的步伐有望加快。企业需加强技术创新,优化产品结构,提高资源综合利用效率,并积极拓展海外市场,以应对日益复杂的国内外市场环境挑战。石油制品制造业正处于由规模扩张向质量效益转变的关键时期。

如若转载,请注明出处:http://www.luhualiqing.com/product/68.html

更新时间:2026-06-19 07:10:46