2017年1-11月我国石油和化工行业运行分析 石油制品制造业的稳健增长与转型挑战

2017年,在全球经济温和复苏、国内供给侧结构性改革深入推进的背景下,我国石油和化工行业整体呈现稳中向好的发展态势。作为行业核心组成部分的石油制品制造业,在1-11月期间运行平稳,效益改善,结构调整步伐加快,但同时也面临环保压力增大、市场竞争加剧等挑战。

一、 主要运行特点

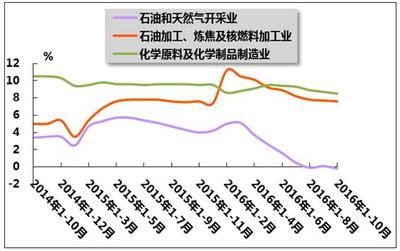

- 生产保持增长,增速趋于平稳:1-11月,石油制品制造业(主要包括汽油、柴油、煤油、润滑油、燃料油等各类石油产品的生产)总体开工率维持在较高水平。原油加工量累计达到5.1亿吨左右,同比增长约5.0%,增速较上年同期有所提升,满足了国内持续增长的成品油及化工原料需求。汽油、煤油产量增长较快,柴油产量受经济结构调整和运输方式变化影响,增速相对平缓。

- 经济效益显著改善:受益于国际原油价格在年初低位后震荡上行并趋于稳定,以及国内成品油价格调整机制的有效运行,石油制品制造业的盈利空间得到改善。行业主营业务收入与利润总额同比均实现两位数增长,企业亏损面有所收窄,整体盈利水平为近年来较好时期。

- 产品结构持续优化:行业积极响应国家清洁能源和油品质量升级号召。2017年起全国全面供应国五标准车用汽柴油,部分重点区域开始提前筹备国六标准油品的生产和置换。高标号汽油、航空煤油、高品质润滑油等高附加值产品比重逐步提升,低端落后产能持续淘汰,产业向价值链中高端迈进步伐加快。

- 进出口贸易活跃:成品油出口成为调节国内市场供需平衡的重要渠道。1-11月,我国成品油(汽柴煤)出口量继续保持较大规模,特别是汽油和航煤出口增长显著,有效缓解了国内炼油产能过剩压力。部分高端特种油品和化工原料仍需进口。

二、 面临的挑战与压力

- 环保与安全约束持续强化:国家环保法规和排放标准日趋严格,“大气污染防治”等专项行动对炼化企业的清洁生产、VOCs治理、节能减排提出了更高要求,企业环保投入和运营成本相应增加。安全生产红线意识也需时刻紧绷。

- 市场竞争日趋激烈:随着地方炼厂(“茶壶”炼厂)原油进口使用权和进口资质的进一步放开,其市场影响力增强,与传统主营炼厂之间的竞争更加充分。新能源汽车的快速发展对远期成品油消费构成潜在影响。

- 产能结构性过剩依然存在:尽管效益好转,但传统大宗成品油(尤其是柴油)的产能过剩问题尚未根本解决,部分时段、部分地区仍存在供需矛盾。行业转型升级、从“燃料型”向“化工材料型”延伸的需求日益迫切。

三、 展望与建议

2017年1-11月我国石油制品制造业运行稳健,为全年行业良好收官奠定了基础。行业应:

- 坚定不移推进供给侧改革:继续淘汰落后产能,优化产业布局,提高产业集中度和资源利用效率。

- 加快技术创新与绿色发展:加大清洁油品生产技术、炼化一体化、深加工技术的研发与应用,降低能耗物耗,发展循环经济。

- 深化市场化改革:进一步完善成品油价格形成机制,营造公平竞争的市场环境,激发企业活力。

- 拓展国际视野:在“一带一路”倡议引领下,优化成品油进出口策略,鼓励有实力的企业参与国际产能合作,提升全球竞争力。

2017年前11个月,我国石油制品制造业在复杂环境中实现了平稳增长与效益回升,正处于由规模扩张向质量效益转型的关键阶段。唯有坚持创新驱动和绿色发展,才能在未来能源变革和产业竞争中赢得主动。

如若转载,请注明出处:http://www.luhualiqing.com/product/37.html

更新时间:2026-06-19 07:43:19