6月制造业投资观察 中高端与消费品制造成“吸金大户”,石油制品制造业表现分析

今年6月,我国制造业投资呈现出鲜明的结构性特征,中高端制造业与消费品制造业成为资本青睐的焦点,被市场普遍视为“吸金大户”。与此石油制品制造业也在特定因素驱动下展现出不同的发展态势,共同勾勒出当前制造业转型升级的生动图景。

一、 中高端制造业:创新驱动,资本密集涌入

6月份,以高技术制造业、装备制造业为代表的中高端领域继续吸引大量资本布局。投资增长的动力主要源于国家战略导向的持续强化与市场内在需求的升级。

- 政策与战略加持:“制造强国”、“高质量发展”战略深入实施,对集成电路、航空航天、高端数控机床、工业机器人、新能源汽车产业链等关键领域的政策支持力度不减,提供了明确的投资方向和稳定的预期。

- 技术迭代与产业升级需求:全球产业链重构背景下,补短板、锻长板的需求迫切。企业为提升核心竞争力,加大在研发、智能化改造和绿色化转型方面的投入,驱动资本流向先进制造环节。

- 新动能培育:光伏设备、储能设备、生物制造等新兴领域市场前景广阔,成为吸引风险投资和产业资本的新热点。

这些领域不仅获得了国家制造业转型升级基金等“国家队”的引导,也吸引了大量社会资本和金融资源的主动配置,投资增速持续领先于制造业整体水平。

二、 消费品制造业:需求回暖,升级趋势引领投资

随着经济社会全面恢复常态化运行,消费市场持续复苏,带动了消费品制造业的投资活跃度。

- 消费复苏与升级:餐饮、旅游、线下零售等场景消费回暖,直接拉动了食品饮料、纺织服装等行业的产能恢复与技术改造投资。消费者对高品质、健康化、个性化产品的追求,促使企业在产品研发、品牌建设、智能制造和柔性供应链上进行投资升级。

- 细分赛道亮点突出:智能家居、健康个护、国潮品牌相关的制造领域,因其高附加值和成长性,吸引了大量新增投资。线上线下融合的新消费模式,也倒逼传统消费品制造企业投资数字化改造。

消费品制造业的投资更贴近终端市场波动,6月份的表现显示了内需潜力的释放和产业向价值链上游攀升的趋势。

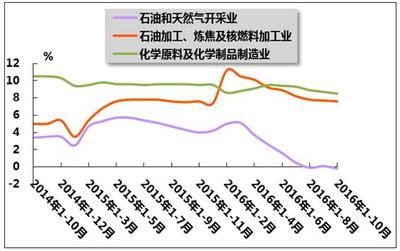

三、 石油制品制造业:价格波动与转型压力下的复杂图景

石油制品制造业(包括炼油及石化产品制造)的资本动向则呈现出更为复杂的局面。

- 短期因素影响:国际原油价格在6月前后的波动,直接影响行业利润水平和投资意愿。当油价处于相对高位且稳定时,行业盈利改善,可能推动部分技改和产能优化投资;若预期不稳定,企业资本开支可能趋于谨慎。

- 长期转型压力:在“双碳”目标背景下,传统石油化工行业面临巨大的绿色低碳转型压力。6月的投资可能呈现出明显的结构性分化:

- 一部分投资继续投向炼化一体化、装置升级以提高能效和原料适应性。

- 更大比例的战略性投资正加速流向高端化工新材料、精细化学品、以及绿色低碳技术(如碳捕集利用、生物基材料、塑料循环利用)的研发与产业化。这些方向是行业未来生存和发展的关键,也正在成为新的“吸金”点。

- 与整体制造业对比:相较于高歌猛进的中高端制造和需求驱动的消费品制造,石油制品制造业的投资增长更可能表现为平稳或结构性调整,其“吸金”能力主要体现在向产业链高端和绿色技术转型的特定赛道上。

6月份制造业投资“吸金”格局清晰地反映了我国经济发展的内在逻辑:一方面,通过向中高端创新领域持续投入,夯实产业根基,抢占未来制高点;另一方面,依托消费市场复苏与升级,推动传统制造业提质增效。而石油制品制造业作为重要基础产业,其投资动态则揭示了传统工业在能源价格波动与低碳转型双重挑战下的适应与求生之道。这种结构性分化预示着我国制造业正在质量变革、效率变革、动力变革的道路上稳步前行,资本流向已成为观察这一进程的灵敏指标。预计政策将继续引导资本精准投向关键核心技术和民生消费升级领域,推动制造业整体向全球价值链中高端迈进。

如若转载,请注明出处:http://www.luhualiqing.com/product/36.html

更新时间:2026-06-19 09:00:31